概要

- ExcelのFV関数は、金利と定期的な支払いに基づいて、一連の支払いの将来価値を計算します。

- FVは、元本、発生した利息、手数料を考慮して、ローンの総支払額を決定するために使用できます。

- FVは、金利と定期的な拠金を考慮して、貯蓄口座の将来価値を計算するためにも使用できます。

ExcelのFV関数は、財務計画に役立つツールです。ローンの利息や時間の経過に伴う貯蓄の増加を考慮して、支払いの将来価値を予測します。FV関数の複雑な部分に詳しくなり、さまざまなシナリオでの適用を見てみましょう。

将来価値(FV)とはどういう意味ですか?

将来価値(FV)とは、金利や定期的な拠出金などの要因を考慮して、将来の特定時点における金額の価値を表します。その中心にあるのは、将来の1ドルは今日の1ドルよりも価値があるという、お金の時間価値の概念です。これは主に、お金の収益性とインフレによるものです。

FV関数は、ローンと貯蓄の両方のシナリオに使用できます。ローンを組むと、貸し手は借入コストとして利息を請求します。この利息は、ローンの期間中に累積されます。FVは、この累積利息を含めて、合計でいくら支払う必要があるかを判断するのに役立ちます。

貯蓄については、複利の力が最も重要な側面の1つです。複利として知られる概念である、元金と累積利息の両方に利息を獲得します。FV関数は、この複利の増加を捉えるのに役立ちます。

FVの概念は理論的なものではなく、現実の世界に具体的な影響を与えています。例えば、複利の力により、金利のわずかな違いでさえ、長期にわたってFVに大きな違いが生じる可能性があります。Excelの複利計算機を試して、これをよりよく観察することができます。

ExcelのFV関数とは何ですか?

FVは、Excelの主要な財務関数の1つです。一定の支払いと一定の金利に基づいて、投資またはローンの将来価値を計算します。構文は次のとおりです。

=FV(rate, nper, pmt, [pv], [type])

ここで:

- レートは、各期間の金利で、パーセンテージ形式の小数点で表されます(例: 5%は0.05)。

- nperは、支払い期間の総数です。

- pmtは、各期間に支払われる支払いです。投資の期間中は変更できません。

- pv(オプション)は、将来価値を求めたい現在価値または一時金です。空白のままにすると、Excelはこれをゼロと見なします。

- type(オプション)は、0または1の数字で、支払いのタイミングを表します(0 = 期間の終わり、1 = 期間の初め)。この引数が空白の場合、Excelはゼロと見なします。

ローンの支払いを計算する場合は、レート、NPER、PMTが同じ時間間隔を使用していることを確認してください。例えば、毎月拠出する場合は、年利を12で割ります。ExcelのRATE関数を使用して、さまざまなシナリオの金利を計算することもできます。

ExcelのFVでローンの将来価値を計算する

ローンの文脈では、将来価値は、元本(当初の借入金額)、時間の経過に伴って発生した利息、追加の手数料または料金を考慮して、将来の特定の時点での総支払額を表します。

ローンのためにFV関数を使用したい場合は、ローンの金利、その時点までの支払い回数(NPER)、期間ごとの支払い(PMT)、ローンの金額(PV)が必要です。FVは将来価値を計算しますが、この場合は貸し手に支払うべき金額です。

Excelの財務関数を使い始めたばかりですか?これらの関数に関連する基本的な概念を説明している、ExcelのNPER関数に関するガイドを読むことをお勧めします。これらの概念を理解すると、これらの関数を使用するのがはるかに簡単になります。

FVが正の値を示す場合、それはあなたがまだ貸し手に支払うべき金額があることを意味し、ゼロはあなたが借金を返済したことを意味します。FVが負の値を示す場合、それはあなたが借金を返済しただけでなく、お金を貸して貸し手になったことを意味します。

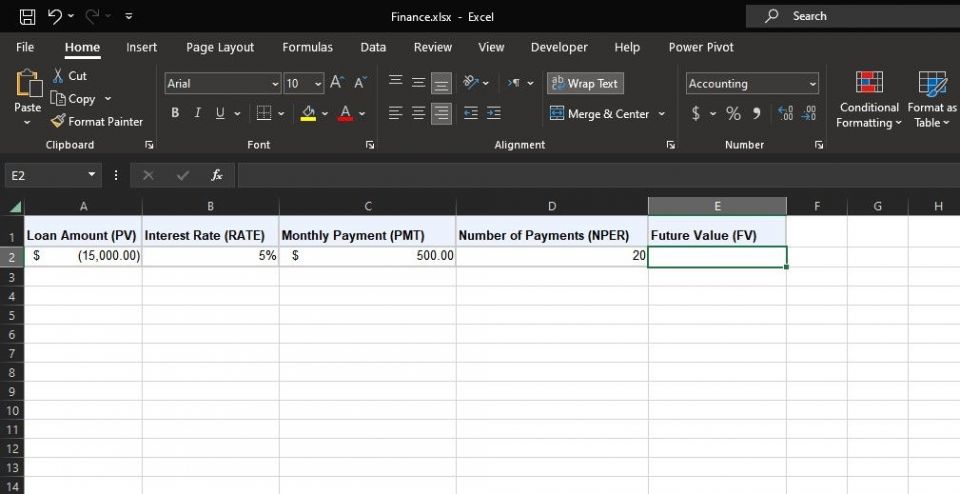

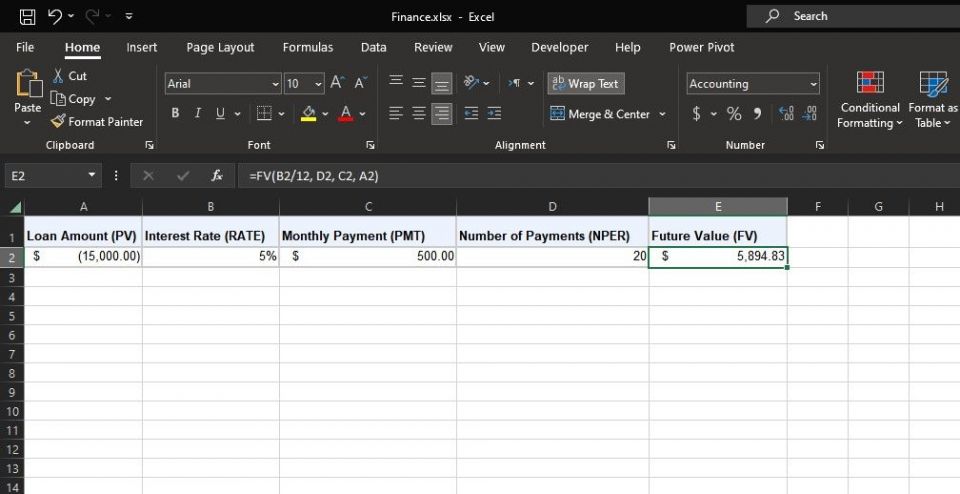

上のスプレッドシートでこれを説明しましょう。年利5%で15,000ドル(PV)のローンを組み、毎月500ドル(PMT)を支払って返済するとします。FV関数を使用して、ローンを組んでから20か月(NPER)後に銀行に支払うべき金額を確認できます。方法は次のとおりです。

- FVを出力するセルを選択します。

- 以下の数式を入力します:

=FV(5%/12, 20, 500, -15000)

- Enterキーを押します。

この場合、数式は20回の月々の支払いの後、あなたはまだ銀行に5,894ドルを支払う必要があることを示しています。さまざまなNPER値を試して、さまざまな時点での銀行への支払額を確認できます。Excelのシナリオマネージャーは、さまざまなシナリオをより効率的に分析するのに役立ちます。

ExcelのFVで貯蓄口座の将来価値を計算する

貯蓄口座にFV関数を使用するには、3つの入力が要ります。

- 口座の金利。

- その時点までの支払い回数(NPER)。

- 期間ごとの支払い(PMT)。

この場合、FVによって計算された将来価値は、あなたの貯蓄残高です。

ローンとは異なり、FVは貯蓄のシナリオでは正の値にしかならないことに注意してください。もう1つの違いは、あなたは貸し手であるため、PMTの値を負の値として入力する必要があることです。

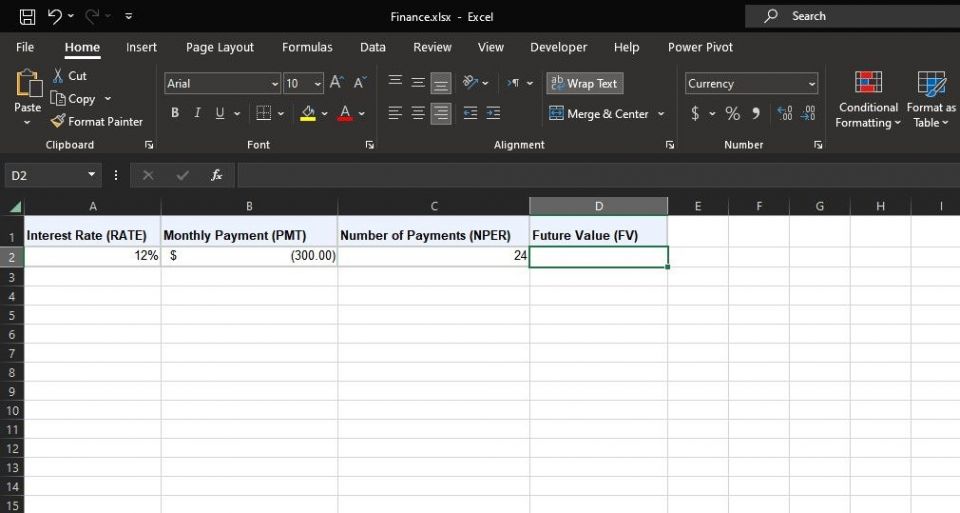

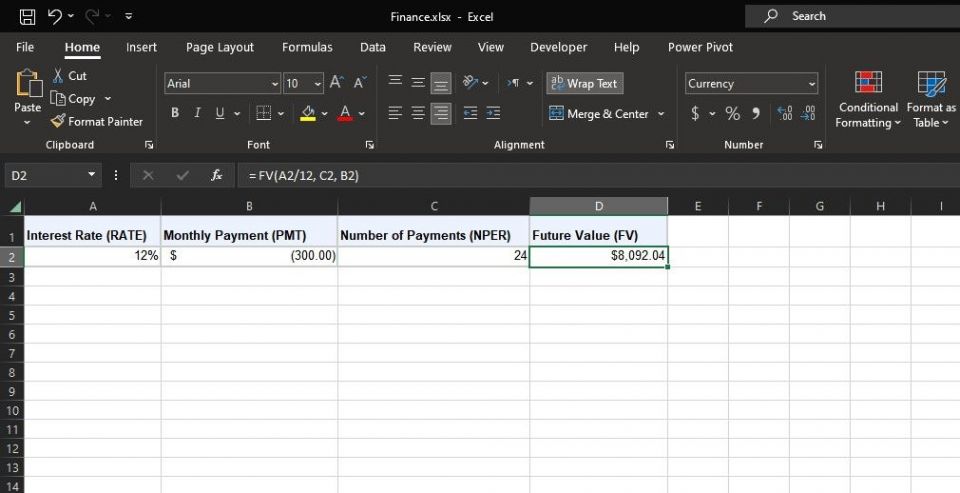

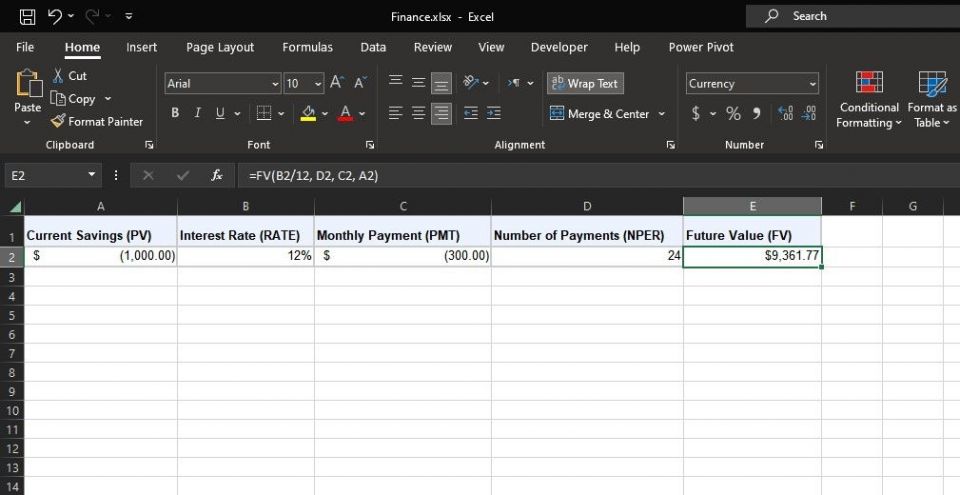

これをよりよく理解するために例を挙げてみましょう。年利12%の口座に毎月300ドル(PMT)を貯蓄したいとします。以前に述べた入力を含むFV関数を使用して、2年間でいくら貯蓄できるかを判断できます。

引数は同じ時間単位を使用する必要があるため、NPERに2年ではなく24か月を入力できます。このシナリオでFV関数を使用する方法を次に示します。

- FVを出力するセルを選択します。

- 以下の数式を入力します:

=FV(12%/12, 24, -300)

- Enterキーを押します。

この数式は、貯蓄を開始してから2年後の貯蓄口座の将来価値を返し、貯蓄残高が事前にゼロだったと仮定していることに注意してください。すでに特定の金額を貯蓄している場合は、負の値をPV引数として入力する必要があります。

したがって、貯蓄口座にすでに1,000ドルある場合、以下の数式は2年後の将来価値を示します。

=FV(12%/12, 24, -300, -1000)

特定のFVを念頭に置いている場合、Excelのゴールシークは目標を達成するために数式内の他の引数を自動的に調整できます。

ExcelのFV関数は、ローンの将来的な影響を評価する場合でも、貯蓄の増加を予測する場合でも、財務予測に役立つ多用途ツールです。この先見の明は、長期的な財務目標を計画する際に特に貴重です。

FV関数の使用に慣れたら、Excelのゴールシークなどの予測ツールと組み合わせて、より戦略的な財務上の意思決定を行ってください。

コメントする