確定申告の締め切りまであと2日。領収書、給与明細、請求書、書類がぎっしり詰まった大きな箱が手元にあります。締め切り後の申告で延滞料金を支払いたくありません。どうすればよいでしょうか?

会計士に依頼して緊急の確定申告セッションに数千円から数万円を支払うこともできます。または、Microsoft Excelの機能を活用してすべてを整理することもできます。確定申告の時期に役立つ5つの関数をご紹介します。

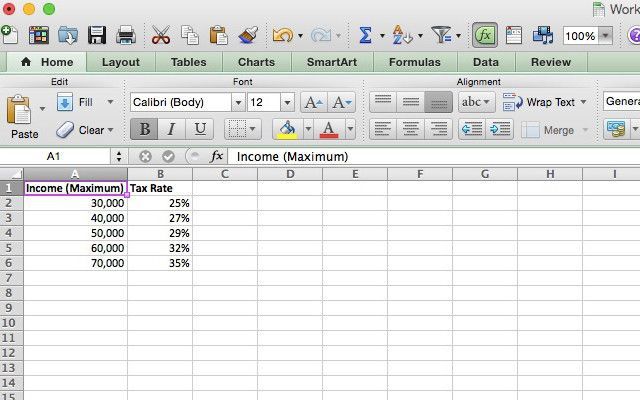

1. 減税表のVLOOKUPの使用

VLOOKUP関数には非常に便利なオプション演算子があります。その演算子をFALSEに設定すると、検索した値が表示されない場合、関数はエラーを返します。

ただし、TRUEに設定すると、次に小さい数値が返されます。これは減税表に最適です。減税表の例を次に示します。

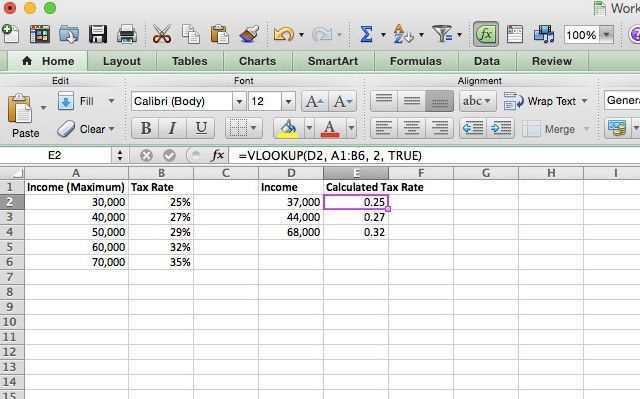

3人の異なる人の減税情報を取得する必要があるとします。つまり、3つの異なる収入に対して同じ計算を行う必要があります。VLOOKUPを使用してプロセスを高速化しましょう。使用する構文を次に示します。

=VLOOKUP(A2, A1:B6, 2, TRUE)

A2は収入額、A1:B6は税率が含まれるセルの範囲、数字の2は2番目の列の値を返したいことを示し、TRUEは完全一致が見つからない場合は四捨五入するように関数に指示します。

収入値に37,000ドル、44,000ドル、68,000ドルを含むセルで実行するとどうなるでしょうか。

ご覧のとおり、関数は3つすべてに対して適切な税率を返しました。税率に総収入を乗算するのは簡単で、各金額に対して支払うべき税金がわかります。

VLOOKUPは、探している正確な値が見つからない場合は四捨五入することに注意してください。このため、ここに示したような表を設定する場合は、範囲に最大収入を記載する必要があります。

VLOOKUPは非常に強力です。多くのExcel関数の機能を使用して、驚くほど素晴らしいことを行うことができます。

2. 複数のしきい値のIF関数

一部の減税額は、あなたが稼いだ金額によって異なります。これらの減税額の場合、IF文と他のブール演算子をネストすると、いくら請求できるかを正確に把握しやすくなります。

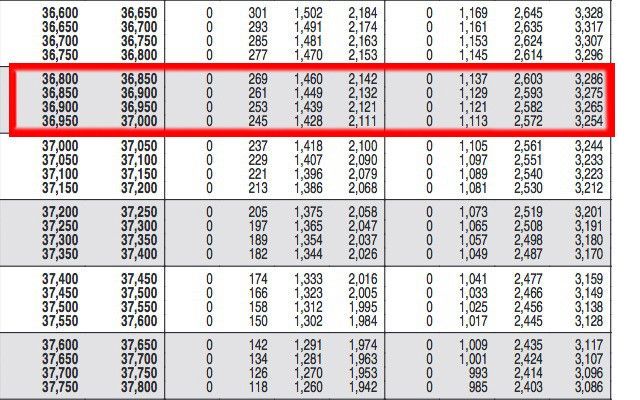

例を作成するために、勤労所得控除(EIC)を使用します。EIC表の関連部分を強調表示しました(右端の4列は共同申告する夫婦向け、その左の4列は単身申告者向けです)。

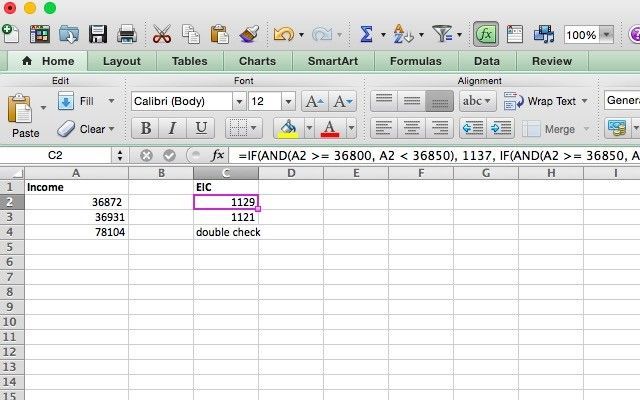

EICによっていくら請求できるかを判断する文を記述しましょう。

=IF(AND(A2 >= 36800, A2 < 36850), 1137, IF(AND(A2 >= 36850, A2 < 36900), 1129, IF(AND(A2 >= 36900, A2 < 36950), 1121, IF(AND(A2 >= 36950, A2 < 37000), 1113, "double check"))))

少し分解してみましょう。次のような単一の文を取り上げます。

=IF(AND(A2 >= 36800, A2 < 36850), 1137, 0)

Excelは最初にAND文を調べます。AND文の論理演算子の両方が真の場合、TRUEを返し、[value_if_true]引数を返します。この場合、1137です。

AND文がFALSEを返す場合(たとえば、A2 = 34,870の場合)、関数は[value_if_false]引数を返します。この場合、0です。

実際の例では、[value_if_false]に別のIF文を使用しました。これにより、ExcelはIF文をすべて実行して、いずれかが真になるまで実行し続けることができます。

あなたの収入がこれらの範囲のいずれにも当てはまらずに最終的な文を通過した場合、「double check」という文字列が返されます。Excelでの表示を次に示します。

多くの場合、VLOOKUPを使用してこのプロセスを高速化できます。ただし、ネストされたIF文を理解すると、遭遇する可能性のある多くの状況で役立ちます。また、頻繁に行うことである場合は、再利用できるようにこのような数式を組み込んだ財務スプレッドシートテンプレートを作成できます。

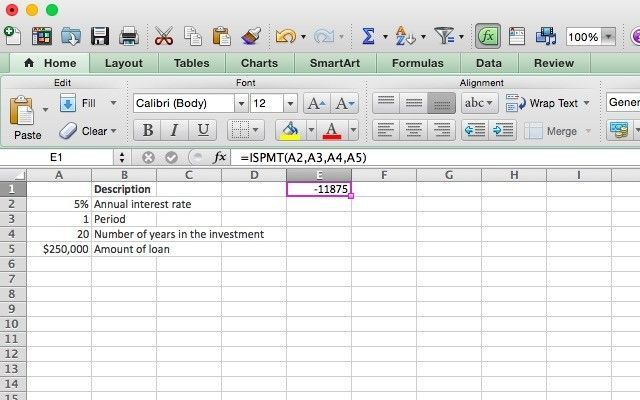

3. ISPMTを使用して支払った利息を計算する

確定申告を行う際には、ローンで支払った利息の金額を知ることが重要ですが、銀行や貸し手からこの情報が提供されない場合、把握するのが難しい場合があります。幸い、ISPMTに少し情報を提供すれば、計算してくれます。構文を次に示します。

=ISPMT([rate], [period], [nper], [value])

[rate]は支払期間あたりの金利、[period]は利息を計算する期間(たとえば、3回目の支払いを済ませたばかりの場合は、3になります)。[nper]はローンの完済に要する支払期間の数です。[value]はローンの価値です。

年間金利5%、20年で完済する、250,000ドルの住宅ローンがあるとします。1年後に支払った金額を計算する方法を次に示します。

=ISPMT(.05, 1, 20, 250000)

Excelで実行すると、11,875ドルの結果が得られます(ご覧のとおり、私はこれを表として設定し、そこから値を選択しました)。

これを毎月の支払いに使用する場合は、年利を月利に変換してください。たとえば、10,000ドルの1年間のローンの3か月目の支払いと7%の金利で支払った利息の金額を求めるには、次の数式を使用します。

=ISPMT((.7/12), 3, 12, 10000)

EFFECTを使用して名目金利を年利に変換する

ローンの実質年利を計算することは、優れた財務スキルです。1年間に何度も複利される名目金利が与えられた場合、正確にいくら支払う必要があるかを把握することが困難な場合があります。EFFECTはそれを理解するのに役立ちます。

=EFFECT([nominal_rate], [nper])

[nominal_rate]は名目金利、[nper]は1年間に複利される回数です。四半期ごとに複利される7.5%の名目金利のローンの例を使用します。

=EFFECT(.075, 4)

Excelは7.71%の実質年利を示します。この情報は、金利を使用して支払った金額や支払うべき金額を判断する他の多くの数式で使用できます。また、Excelを使用して個人予算を設定する場合にも役立ちます。

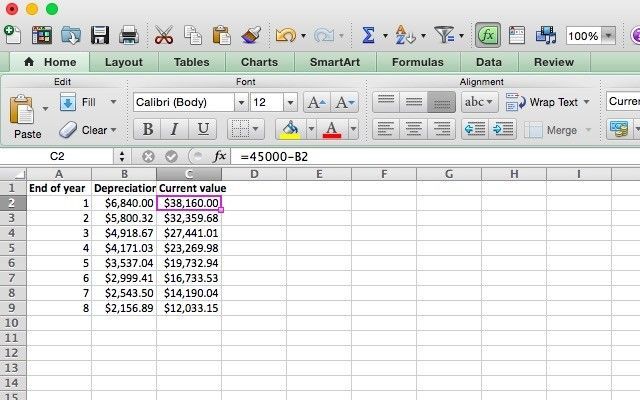

DBを使用して資産を減価償却する

Excelにはさまざまな減価償却数式が含まれていますが、固定残高法のDBについて説明します。構文を次に示します。

=DB([cost], [salvage], [life], [period])

[cost]引数は資産の初期費用を表し、[salvage]は減価償却期間の終了時点での資産の価値です。[life]は資産が減価償却される期間の数であり、[period]は情報を取得する期間番号です。

DB文の結果を解釈することは少し複雑になる可能性があるため、一連のデータを見ていきます。8年間にわたって12,000ドルまで減価償却される初期費用45,000ドルの資産を使用します。数式を次に示します。

=DB(45000, 12000, 8, 1)

この数式を8回反復するため、最後の引数は連続する行で1、2、3、4、5、6、7、8になります。そうするとどうなるでしょうか。

減価償却列の数字は、失われた価値の量です。したがって、年末の投資の価値を確認するには、減価償却列の数字をその年の初めの投資の価値から差し引く必要があります。

1年目の終わり時点の価値を求めるには、45,000ドルから6,840ドルを差し引いて38,160ドルを得ます。2年目の終わり時点の価値を求めるには、38,160ドルから5,800.32ドルを差し引いて32,359.68ドルを得ます。以降も同様です。

Excelで税務申告を行う

これらの5つの数式は、利用できる膨大な数式の一部であり、Excelの機能を使用して税務申告を始めるのに役立ちます。さらに使い勝手を良くしたい場合は、Excelでマクロを記録する方法を学んで、シートに作業を任せてみませんか?

Excelが好みでない場合は、Googleドライブのお金の管理ツールを使用することもできます。また、IRSの非常に便利なツールや、ダウンロード可能なさまざまなExcelプログラムなど、他にも多くの素晴らしいリソースがあることを忘れないでください。

コメントする